リクルートカード国際ブランド比較|VISA·JCB·Masterでおすすめは?

リクルートカードではVISA、JCB、MasterCardの3つの国際ブランドがあります。

大まかなスペックは3ブランドとも共通していますが、細かな部分で違いがあるのをご存知でしょうか?

これからリクルートカードを発行するなら、やはり一番お得な国際ブランドを選びたいところだと思います。

ということで今回の記事では、リクルートカードの国際ブランドによる違いを詳しく解説していきます。

ぜひ今回の内容を参考にして、自分に合った国際ブランドを選んでみてください。

各国際ブランドで共通のリクルートカードのスペック

まず、各国際ブランドによる違いをお話しする前に、リクルートカードで共通するスペックをお話しします。

各国際ブランドで共通するリクルートカードのスペックは以下の通りです。

- 1.2%のポイント還元率

- 最高2,000万円の海外旅行保険(利用付帯)

- 最高1,000万円の国内旅行保険(利用付帯)

- 年間200万円のショッピング保険

どの国際ブランドを選んでも、リクルートカードの核となるスペックは押さえています。

無料のカードでありながら、これらの特典が付くのは魅力的ですよね♪

国際ブランドの違いによるリクルートカードの違い

では次に国際ブランドで異なるリクルートカードのスペックを紹介していきます。

先にわかりやすいように、一覧表で国際ブランドごとのスペックの違いをまとめてみました。

VISA |

MasterCard |

JCB |

||

| ETCカード | 発行手数料 | 1,000円(税抜) |

無料 |

|

| 年会費 | 無料 |

無料 |

||

| チャージポイント対象の電子マネー | nanaco、モバイルSuica、楽天Edy、SMART ICOCA |

nanaco、モバイルSuica |

||

| 電子マネーチャージ上限額 | 月20万円 |

ユーザーごとに異なる |

||

| QUICPay |

|

|

||

| Apple Pay | 登録 |

|

|

|

| 店舗利用 |

|

|

||

| アプリ・ネット利用 |

|

|

|

|

| 銀聯カード |

|

|

||

| 使えるお店 |

|

|

|

|

これら1つずつ解説していくわけですが、その前に簡単な結論から言います。

まず、ETCカードの発行も検討しているなら、ETCカード発行手数料が無料のJCBのリクルートカードがおすすめです。

逆にETCカードは必要ないという方は、今から解説する国際ブランドの違いを読んで、VISAかMasterCardを選ぶといいでしょう。(もちろんJCBを選んでもOK)

では国際ブランドの違いについてそれぞれ解説していきます。

違い①:ETCカード

リクルートカードのETCカード発行の違いについてはこちらです。

ETCカードの違い

VISA |

MasterCard |

JCB |

|

| 発行手数料 | 1,000円(税抜) |

無料 |

|

| 年会費 | 無料 |

無料 |

|

ETCカードについてはVISA、MasterCardは発行手数料1,000円(税抜)がかかってしまいます。

これを考えるとETCカードの発行を検討している方には、JCBのリクルートカードがおすすめです。

ちなみにETCカードは無料で欲しいし、VISAかMasterCardも欲しいという方は、JCBとの2枚持ちという方法を使ってみるのもいいでしょう。

VISAかMasterCardのリクルートカードを持ちつつ、ETCカードはJCBのリクルートカードで作るといった感じです。

※VISAとMasterCardは三菱UFJニコスが発行しています。VISAとMasterCardの2枚持ちはできません。

違い②:チャージポイント対象の電子マネー

国際ブランドの違いにより、チャージポイント対象の電子マネーも異なります。

チャージポイント対象の電子マネーの違い

VISA |

MasterCard |

JCB |

nanaco、モバイルSuica、楽天Edy、SMART ICOCA |

nanaco、モバイルSuica |

|

nanacoとモバイルSuicaは共通ですが、楽天EdyとSMART ICOCAはVISAとMasterCardのみチャージポイントの対象です。

楽天EdyやSMART ICOCAを利用している方は、VISAかMasterCardを選択肢として入れるといいでしょう。

違い③:電子マネーチャージ上限額

月にチャージできる電子マネーの上限額にも国際ブランドによって違いがあります。

電子マネーチャージ上限額の違い

VISA |

MasterCard |

JCB |

月20万円 |

ユーザーごとに異なる |

|

VISAとMasterCardは各電子マネーのチャージ金額合計が月20万円までと決まっています。

対するJCBについてはユーザーごとに上限額が異なっています。

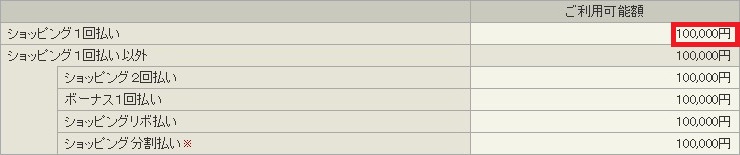

JCBの会員サイト「MyJCB」において「JCBギフトカード・鉄道回数券・電子マネーチャージなどのご利用可能額照会」にてチャージ上限額の確認が可能です。

私が持っているリクルートカード(JCB)では100,000円がチャージ上限となっていました。

本当はもっとチャージできるとありがたいんですが…

このチャージ上限額はJCBの利用実績や支払い実績などで変動します。

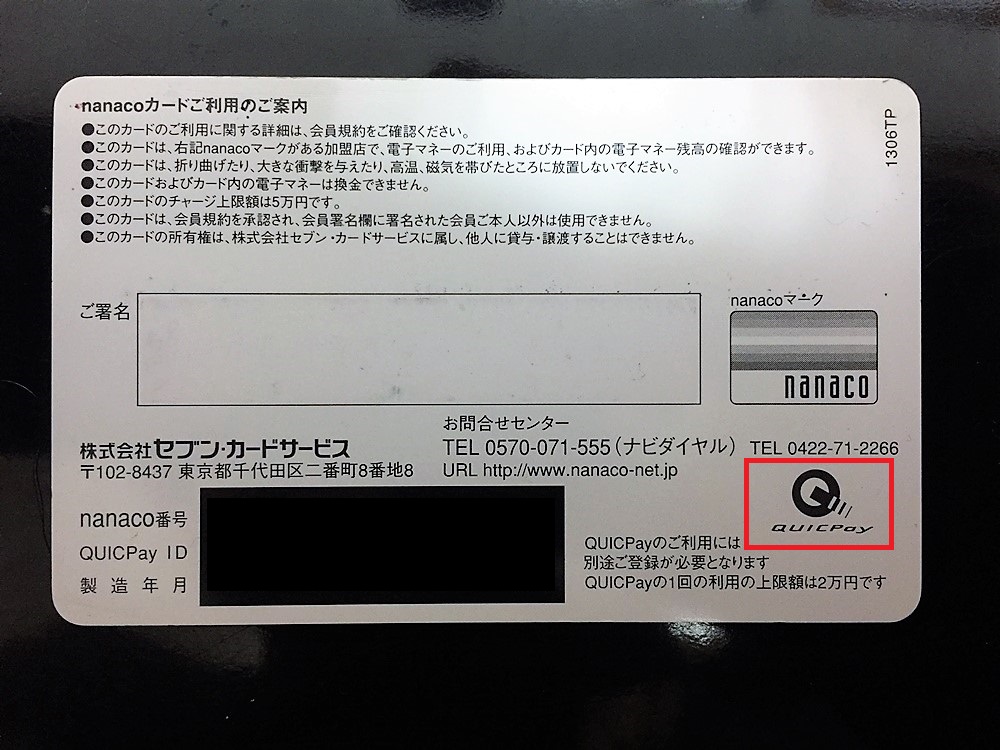

違い④: QUICPay

QUICPayは後払い式の電子マネーです。こちらはJCBのみ利用することができます。

VISA |

MasterCard |

JCB |

|

|

|

ちなみにQUICPayはnanacoにも搭載されており、QUICPay(nanaco)として利用することが可能です。

このQUICPay(nanaco)がお得な場面としてセブンイレブンがあります。

通常、QUICPayで貯まるポイントはクレジットポイントのみですが、セブンイレブンではQUICPay(nanaco)を使うことでnanacoポイントも付きます。

セブンイレブンでのQUICPay(nanaco)によるポイント

- クレジットポイント(リクルートポイント) … 1.2%

- nanacoポイント … 0.5%

ポイントの二重取りによって合計1.7%のポイント獲得です。

ただ、これについてはnanacoチャージという方法を使えば、VISAやMasterCardでも1.7%のポイントが獲得できます。

nanacoチャージによるポイント内訳

- nanacoチャージポイント … 1.2%

- nanaco支払いポイント … 0.5%

ポイント面で見ればQUICPay(nanaco)はお得感がありません。

ただ、セブンイレブンにおいてnanacoチャージの手間が省けるというメリットがQUICPay(nanaco)にはあります。

セブンイレブンを利用する方でQUICPay(nanaco)を利用したい方は、JCBのリクルートカードを選んでみてもいいでしょう。

違い⑤:Apple Pay

iPhoneやApple Watchにクレジットカードや電子マネーを登録して使えるようになるApple Pay。

Apple Payについても国際ブランドで違いがあります。

VISA |

MasterCard |

JCB |

|

| 登録 |

|

|

|

| 店舗利用 |

|

|

|

| アプリ・ネット利用 |

|

|

|

まず、JCBではApple Payが利用できません。

VISAとJCBは両方とも登録はできますが、利用できるシーンに違いがあります。

MasterCardではアプリ・ネットでのApple Pay利用が可能ですが、VISAでは利用不可となっています。

Apple Payを利用している方、あるいはこれから利用してみたいという方は、MasterCardのリクルートカードがおすすめです。

違い⑥:銀聯カード

次に銀聯カードについての違いです。

VISA |

MasterCard |

JCB |

|

|

|

VISA・MasterCardの発行元である三菱UFJニコスでは銀聯カードの発行ができます。

発行手数料は本会員1,000(税抜)、家族会員300円(税抜)。年会費は無料です。

銀聯カードは中国で最も利用されているカードです。

仕事やプライベートなどで中国によく訪れる方は、VISAやMasterCardで銀聯カードの発行を検討してみるのもいいでしょう。

違い⑦:使えるお店

国際ブランドによる違いで最後に紹介するのが使えるお店の違いです。

VISA |

MasterCard |

JCB |

|

|

|

ご存知の方も多いと思いますが、やはり世界で一番使われている国際ブランドはVISAです。

国際ブランドの売上高の世界シェア

- VISA … 56%

- MasterCard … 26%

- 銀聯 … 13%

- Amex … 3%

- JCB … 1%

- Diners/Discover … 1%

※NILSON REPORT(2016年4月)

海外でもカードを使いたいという方はやはりVISAがおすすめです。MasterCardについても海外ではほぼ問題なく使えます。

JCBは海外ではやや弱いかなといった印象です。

ただ、国内においてはほとんどの店で利用できるので特に問題はありません。

リクルートカードでおすすめの国際ブランドまとめ

リクルートカードの国際ブランドの違いについて紹介してきました。

最後に今までのおさらいと、おすすめの国際ブランドについてまとめます。

まずは一覧表での各国際ブランドの違いのおさらいです。

VISA |

MasterCard |

JCB |

||

| ETCカード | 発行手数料 | 1,000円(税抜) |

無料 |

|

| 年会費 | 無料 |

無料 |

||

| チャージポイント対象の電子マネー | nanaco、モバイルSuica、楽天Edy、SMART ICOCA |

nanaco、モバイルSuica |

||

| 電子マネーチャージ上限額 | 月20万円 |

ユーザーごとに異なる |

||

| QUICPay |

|

|

||

| Apple Pay | 登録 |

|

|

|

| 店舗利用 |

|

|

||

| アプリ・ネット利用 |

|

|

|

|

| 銀聯カード |

|

|

||

| 使えるお店 |

|

|

|

|

これらの違いを元に最後にまとめます。

ETCカードを発行したいならJCB

ETCカードを発行したいという方はJCBのリクルートカードをおすすめします。

VISA・MasterCardではETCカードの発行に1,000円(税抜)がかかりますが、JCBなら無料です。

ETCカード発行まで考えている方は、JCBのリクルートカードを発行してみてはいかがでしょうか?

ちなみにETCカードは発行したいけど、VISAやMasterCardを発行したいという方は

- VISAとJCBの2枚持ち

- MasterCardとJCBの2枚持ち

といった方法も取ることができます。

VISAやMasterCardのリクルートカードを発行しつつ、JCBのリクルートカードでETCカードを無料で発行するというのもありです。

VISAとMasterCardならMasterCardの方が利便性は高い

VISAとMasterCardについてはどちらも三菱UFJニコスが発行しているので、スペック自体はほぼ同じです。

ただ、細かな違いとしてApple Payを紹介しました。

VISA |

MasterCard |

|

| 登録 |

|

|

| 店舗利用 |

|

|

| アプリ・ネット利用 |

|

|

VISAについてはアプリやネットでのApple Pay利用ができません。

この点ではMasterCardの方が優れており、利便性は高いです。

ただ、違いとしてはこのApple Payくらいなので、あとは好みでVISAかMasterCardを選んでみるといいでしょう。

その他リクルートカードの国際ブランドについてのQ&A

Q.国際ブランドの2枚持ちは可能?

可能です。

ただ、VISAとMasterCardの発行元は同じ三菱UFJニコスです。VISAとMasterCardの2枚持ちはできません。

なので、リクルートカードの国際ブランド2枚持ちは以下のパターンになります。

- VISAとJCB

- MasterCardとJCB

Q.2枚目の国際ブランドでも入会キャンペーン特典はもらえる?

もらえる特典ともらえない特典があります。

【もらえる特典】

- 初回利用特典

- 携帯電話料金決済特典

【もらえない特典】

- 新規入会特典

Q.途中で国際ブランドの変更は可能?

変更自体はできません。別の国際ブランドに変えたい場合は、新規で発行する形になります。

ただし注意したいのが、VISAとMasterCardは発行元が同じ三菱UFJニコスであるということ。

これらの国際ブランドを持っている場合は、新たにVISAやMasterCardの申し込みができません。

もしVISAからMasterCard、あるいはMasterCardからVISAに切り替えたい場合は、手持ちのカードを一度解約する必要があります。

そうなると新規カード申し込み時に審査落ちの可能性も出てきます。

VISAからMasterCard、あるいはMasterCardからVISAといった感じで切り替えたい場合は注意が必要です。

ちなみにVISAかMasterCardを持っている場合、JCBの申し込みなら可能です。

JCBに切り替えたいなら、JCBの審査に通ってから手持ちのVISAやMasterCardを解約するという流れがいいでしょう。

Q.国際ブランドによって審査基準や時間は異なる?

カードを発行する会社によって審査基準や時間は異なります。

- VISA、MasterCard … 三菱UFJニコス株式会社

- JCB … 株式会社ジェーシービー

ただ、審査難易度や時間についてはそこまで意識しないでも大丈夫です。

JCBの方が審査が厳しいという声も見かけますが、これはおそらくJCBのプロパーカードと混同しているものと思われます。

たしかにJCBのプロパーカードは審査が厳しめですが、リクルートカードといったJCBの提携カードの審査は全くの別物です。

JCB提携カードの審査はプロパーカードほどは厳しくありません。

国際ブランドの違いはあまり意識せず、申し込んでみるといいでしょう。